| 「備えあれば憂いなし! マネー編」 【まだ間に合う! マネープラン】 |

|

| 中野FP事務所 代表 中 野 任 基 (ファイナンシャルプランナー) |

| はじめに |

| 「定年退職時に、いくらくらいの現金を持っていたらよいでしょうか?」 「保険の見直しをしようと思いますが、保険金はいくらくらいが適切でしょうか?」 定年を控えた多くのご相談者から、このようなご質問をよくいただきます。 マネープランを考えるにあたり、まずは何から考えるとよいでしょうか。 |

| まずは何から? マネープラン |

| Ⅰ.家計の実態把握がすべての基本。 Ⅱ.将来の計画の具体的なイメージをする。 Ⅲ.達成のための行動の優先順位をつける。 Ⅳ.時代の変化にあわせた定期点検。 保険を見直すにしても、また退職金の活用方法を考えるにしても、みなさんの生活において、現実にお金がどのように流れ、家計収支がどうなっているのかをしっかり把握していないと、今後の計画など考えられるはずもありません。 家計の把握の有効な手段として「家計簿」による収支チェックをお勧めしていますが、もし現在、家計簿を記入していないならば、あわててプランニングに手をつける前に、半年なり1年なりの期間、しっかりと我が家のお金の流れを把握してみてからでも決して遅くはないように思います。 |

| 保障見直し |

| まず、保険のキーワードを整理しましょう。 [保険のキーワード]

ニュース等でも大きく取り扱われた「保険金不払い」問題については、契約者自身が加入している保障の内容を十分に理解しておらず、実際に支払い対象となる病気により入院等をしたにもかかわらず、保険会社に支払いの請求をしなかった(できなかった)ために不払いとなったケースが非常に多いという状況でした。 ニュース等でも大きく取り扱われた「保険金不払い」問題については、契約者自身が加入している保障の内容を十分に理解しておらず、実際に支払い対象となる病気により入院等をしたにもかかわらず、保険会社に支払いの請求をしなかった(できなかった)ために不払いとなったケースが非常に多いという状況でした。特に、契約者自身が被保険者となっている場合、ご本人が療養により請求行為を行えないこともあります。このような場合にはご家族などの代理人が代わって請求を行いますが、ご家族が保険加入そのものを把握していなかったなど、日常の保険管理そのものが未熟であるケースも多くあります。 誰が保険契約の当事者なのか(前項①)、どんなオプションを付けているのか、またそれらの内容は理解できているか(同②)など、必要に応じて保険会社に問い合わせるなどして確認しておきましょう。 さて、実際の保険の見直しにあたっては、「死亡保障」「医療(入院)保障」を分けて考えてみるとよいと思います。 まず、「死亡保障」として今後用意しておくべき金額の目安は、以下を参考にされるとよいでしょう。 [必要保障額の考え方]

①には、生活費、教育費、住居費などが含まれます。②として代表的なのは公的年金から給付される遺族年金です。その他、遺族の労働収入なども含まれます。 次に「医療保障」ですが、実際に入院した場合にかかる費用は、医療費のほかにも、衣類や身の回り品などの雑費、食事の負担、差額ベッド代(保証適用外のベッド代)、交通費などが考えられます。色々な状況を想定して、近隣の病院の入院費の実態や、お住まいの地域の補助制度の有無なども調べておくとよいと思います。 今後準備しておく医療保険としては、以下のポイントに注目してみましょう。 [医療保障選択のポイント] ① 1回の入院については、何日間保障されるか。 ② 複数の入院を通算して、何日間保障されるか。 ③ 保障の期間は一生涯か、10年、80歳など一定期間のみか。 ④ 掛け金の支払いは何歳までか。 |

||||||||||||||||||||||||||||||||||||||||||||

| 年金、資産運用 |

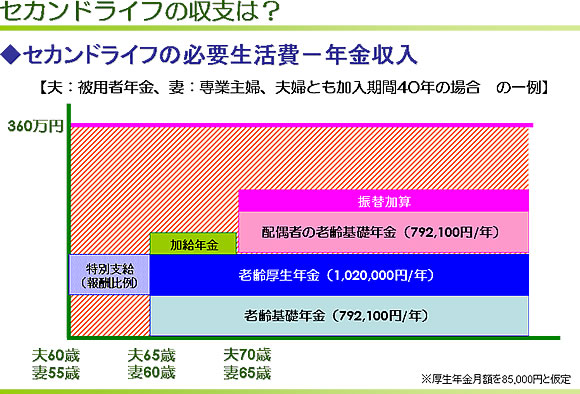

| 少子高齢化の進行を受けて、国の年金制度(公的年金)も大きな転換期を迎えているようです。将来、自分や配偶者が受け取ることのできる公的年金、会社の年金、私的年金(保険会社や銀行の個人年金など)をきちんと整理しておきましょう。 セカンドライフの必要生活資金はいくらになるか、概算で計算をしてみましょう。 計算式は以下を参考にしてみてください。 [セカンドライフの必要生活資金]

前項の必要資金のうち、公的年金で補える部分はどれくらいでしょうか。 何歳からどんな年金を受け取ることができるのか、それぞれ受給額はいくらになるのか、などは社会保険事務所に問い合わせるなどしてみてください。  おそらくほとんどの方が、公的年金だけでは、自身の望むセカンドライフに必要な資金を十分に満たすことができないとお感じになるのではないでしょうか。 おそらくほとんどの方が、公的年金だけでは、自身の望むセカンドライフに必要な資金を十分に満たすことができないとお感じになるのではないでしょうか。そこで次に、会社の年金や私的年金、取り崩しの可能な貯蓄(退職金)を加えてみましょう。 注意しておきたいのは、公的年金の支給開始が65歳からになったため、多くの方が退職後の一定期間、大幅な収支の悪化に悩まされる点です。この一定期間をどのように乗り切るかもしっかり検討しておく必要があります。 最後に資産運用についてお話しします。 毎月決まった収入がある今とは違い、収入が減る、あるいは年金以外の収入はないという状況になってくると、「大きく殖やす」ための資産運用というスタンスはリスクが非常に大きくなると思います。 先ほどみた「セカンドライフの収支」を予測したうえで、特定の一定期間または継続的に資金不足が生じているならば、その不足額を目標額として運用に臨むほうが、より現実的ではないでしょうか。 実践の手法・ステップとしては、

特にこれまで資産運用になじみのない方は、慌てて商品の選択をすすめる前に、金利の働き方や長期投資、分散投資、金融・経済指標の見方などを、時間をかけて知識習得してください。それからでも十分に間に合うはずです。 ご静聴ありがとうございました。 |

|