| セカンドライフのマネープラン |  |

| は じ め に |

| 中野FP事務所の中野です。本日は、皆さまがセカンドライフについてお考えになる際に必要となる資金計画、マネープランについてお話させていただきます。 |

| セカンドライフ~公的年金について |

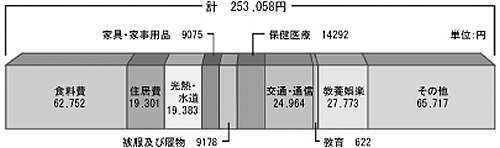

| ■意外とかかる退職後の生活費 総務省が公表しているデータによると、現在の高齢者世帯の家計においては、世帯主60歳以上の日常生活において実際にかかる生活費は「25.3万円/月」となっています。内訳は「食料費」が62,752円、「教養娯楽費」が27,773円、「通信交通費」が24,964円、以下、光熱水道費や住居費等となっています。(平成16年家計調査年報) また、生命保険文化センターが行っている別の意識調査によると、夫婦二人での「老後の最低日常生活費」の平均は24.2万円/月、「ゆとりある老後生活費」には37.9万円/月が必要との結果もあります。 またこれらの支出とは別に、セカンドライフにおける支出には、税金や社会保険料、医療費の支払い等があり、また住宅のリフォーム費用や車の車検代、子供への資金援助、冠婚葬祭など、日常生活費以外の臨時の支出もあることを合わせて考えておかなければなりません。 例えば、夫が60歳(80歳まで生存すると仮定)、妻55歳(85歳まで生存すると仮定)の夫婦二人の世帯で、毎月30万円必要であるとすると、年間の必要生活費は360万円(30万円×12ヵ月)となります。 夫婦二人で過ごす20年間(夫の年齢80歳-60歳)の生活費の合計は7,200万円(360万円×20年)・・・①、夫死亡(80歳、この時の妻の年齢75歳)後、妻が一人で暮らす10年間(85歳-75歳)の生活費の合計は2,520万円(360万円×0.7※×10年)・・・②となります。※「夫死亡後の妻の生活費」=「夫婦の生活費の70%」と仮定しています。 ①と②、さらに臨時の生活費を1,000万円と見積もった場合、これらの合計金額はなんと1億720万円となります。 もちろん、夫婦のどちらが年上で年齢差は何歳あるのか、あるいはセカンドライフをどのように過ごすのかなどは様々なケースが考えられますし、どのような前提で試算するかによって将来必要な生活資金の額も変動しますので、以上を参考に実際に計算をしておくことをお勧めいたします。 |

【世帯主60歳以上の日常生活費】(無職世帯・月額平均) |

■自分の年金を確認しましょう |

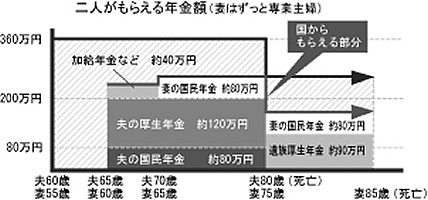

■公的年金はいくらもらえる? |

|

■いくら不足する? |

公的年金制度において他に留意しておく点としては、 |

公的年金は原則65歳から受給できるとお話しましたが、ライフプラン上どうしても65歳前に年金収入が必要となる方も出てきます。その場合、請求することにより年金を65歳前の年齢から受給できる制度が「繰上げ受給」です。 |

| 生命保険の考え方 |

■遺族保障から医療保障へ |

■医療保障の考え方 |

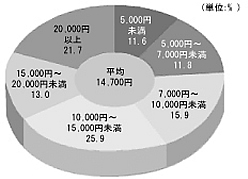

直近の入院時一日あたりの自己負担費用 |

■保険証券のチェックポイント |

■どのように見直すか |

|

| 資産運用の基礎 |

■退職一時金の活用について |

1.60歳時点での資産状況の把握 |

「1.60歳時点での資産状況の把握」で予想した額を「2.60歳からのマネープラン」に落とし込んだ場合、毎年いくらくらいの取崩しが必要かが見えてきます。 |

■手順 |

| お わ り に |

| 少子高齢化の影響による税金や社会保険料の 負担増を受けて、私たちの生活は金銭的な自由を失ってきています。セカンドライフに関しても、これまでのように社会保障に依存した生活は望めなくなっており、自助努力、自己防衛が強く求められる社会となっています。 本日ご参加された皆様が、正しい年金や保険、資産運用知識を身に付けられて、経済的にゆとりあるセカンドライフをお送りになることを心よりお祈り申し上げます。 |

| 以上 |